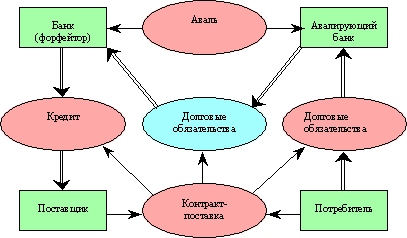

Форфейтинг и его схема специфики правовых отношений в бизнесе

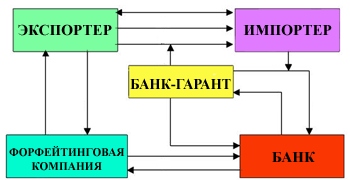

Форфейтинг – покупка долга (выраженного в простом или переводном векселе) на безоборотной основе у кредитора. В правовых отношениях принимают участие 4 субъекта:

Форфейтинг – покупка долга (выраженного в простом или переводном векселе) на безоборотной основе у кредитора. В правовых отношениях принимают участие 4 субъекта:

- Поставщик продукции или товаров;

- Потребитель/покупатель товаров, продукции;

- Банк-форфейтор;

- Авалирующий банк.

Покупатель долга по договору обязуется отказаться от права на обращение к кредитору своего регрессивного требования в случае невозможности удовлетворить требования у должника.

Чтобы проще было понять специфику правовых отношений, посмотрите на схему.

История возникновения форфейтинга

Лизинг и форфейтинг возникли как формы финансирования инноваций. Пик сделок с использованием форфейтинга, наблюдался после 1945 года. Активные игроки рынка тогда вынуждены были создавать новые схемы, чтобы поддерживать экономику и свое состояние. Но наибольшую популярность финансовый инструмент завоевал в тех государствах, где государственное кредитование экспорта развито слабо (или вообще не развивается).

В ХХI веке «сердцем форфейтинга» стал Лондон. Достаточно долгое время Великобритания кредитовала другие страны. Но из Сити уже давно кредитуется Европа. Часть форфейтингового бизнеса находится в Германии.

Форфейтинг получает активное развитие в разных финансовых центрах. Но нельзя связать рост сделок “а-форфе” с увеличением количества финансовых центров. Объясняется это достаточно просто: не каждый финансовый центр готов взять на себя серьезные риски. И не каждый субъект предпринимательской деятельности соответствует высоким требованиям норм законодательства.

Для чего используется форфейтирование?

Международная торговля функционирует во многом за счет форфейтинга. Его механизм используется для 2-х видов сделок:

Международная торговля функционирует во многом за счет форфейтинга. Его механизм используется для 2-х видов сделок:

Финансовых. Механизм используется для обеспечения быстрой реализации долгосрочных финансовых обязательств;

Экспортные. Благодаря форфейтингу денежные средства быстрее поступают на счет экспортера, который дал кредит иностранному покупателю.

ИНТЕРЕСНО! Первым предприятием, которое предложило форфейтированию, стало Финанц АГ Цюрих. Сделка была заключена в 1865 году банком Швайцерише Кредитанштальт.

Форфейтинг используется не во всех странах. Наиболее активны сделки в США, Швейцарии, Франции, Германии, Англии и Голландии. И именно по этой причине валюта большинства договоров – доллары, евро или швейцарские франки.

Что нужно для совершения сделки?

Основной инструмент сделок – вексель.

ВНИМАНИЕ! В сделке могут принимать участие далеко не все субъекты. Должником при форфейтировании может быть только импортер из страны с высоким международным рейтингом. И ТОЛЬКО в том случае, если банк с хорошим рейтингом взял на себя обязанность удовлетворить обязательства такого импортера.

Минимальный срок, на который заключается договор, - 180 дней. Максимальный – 5 лет. Но есть ситуации, когда срок договора превышает 5 лет (но не больше семи).

Что получает от форфейтера экспортер?

- Улучшение ликвидности баланса, что позволяет предприятию получить дополнительные финансовые средства для осуществления дальнейшей деятельности;

- Снижение экономических и финансовых рисков;

- Быстрое и простое оформление необходимой для работы документации;

- Для экспортера поставка с отложенным сроком платежа (которая всегда была не очень выгодной) превращается в поставку за наличный расчет. Поставщик получает свои средства, не рискуя;

- Ставки по договорам фиксированные. Благодаря этому обеспечивается стабильность и четкость подсчетов.

Конечно, форфейтинг дороже банковского кредита, причем значительно. Но за это он предоставляет потребителям весомые преимущества в виде стабилизации ставок кредитования и упрощения процесса переуступки долговых требований.

Пока что ни один российский банк не оказывает подобную услугу. И сделка интересна по большей части с точки зрения теории и возможности дальнейшей реализации на практике.

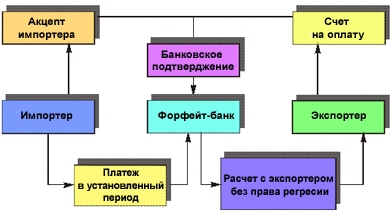

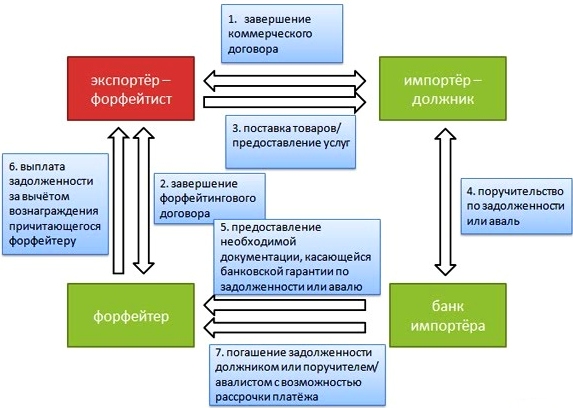

Как выглядит схема форфейтинга?

- Заключается внешнеторговый договор между субъектами;

- Открывается аккредитив;

- Заключается кредитное соглашение;

- Заключается кредитный договор, договор залога, договор на открытие непокрытого аккредитива;

- Поставка и отгрузка товара;

- Оформление документации на отгруженный товар;

- Отражение задолженности;

- Возвращение кредита.

Стандартный расчет форфейтирования

В международном практике используется метод дисконтирования. Каким образом это выглядит?

В международном практике используется метод дисконтирования. Каким образом это выглядит?

Компания «А» получает заказ на поставку компании «Б» в Финляндию иностранных товаров на 300 000. Сроки – 31 июля 1987 года. Компания «Б» получила отсрочку на 5 лет при погашении обязательств каждые 6 месяцев 10 равными платежами.

% по кредиту уже заложен в стоимость поставки.

Экспортер выражает требование в виде простого векселя, авалированного банком «С». Первый платеж нужно уплатить 1 января 1988 года.

Как рассчитать стоимость сделки?

- Управленческие расходы предприятия - 0,5% годовых;

- Дебиторский риск – без комиссии (потому как все расходы уже понес импортер);

- Риск страны покупателя - от 1 до 5% годовых на срок кредита;

- Средства на привлечение денежных средств - заимствование было осуществлено на рынке евродолларов под 7-7,5% годовых;

Таким образом, расход составит до 10% годовых.

Кроме этого, устанавливаются и другие комиссии (в данном случае была установлена ставка за отсрочку (дается на 4 месяца) и за предоставление пакета бумаг - 0,4%).

Такая ставка будет действительной только с согласия, данного форфейтером. И на протяжении сроков, о которых договорились стороны. Этот пример позволил наглядно продемонстрировать пример заключения договора и издержек по нему.

Таким образом, форфейтинг становится тем инструментом, который поддерживает международную торговлю и позволяет снизить риски многим субъектам предпринимательской деятельности.

Но сама сложность сделки, участие в ее заключении представителей 4-х сторон является весомым аргументом ПРОТИВ финансового инструмента. Поэтому она не получила распространения во всем мире.

Факторинг и форфейтинг сходства и различия

Форфейтинг часто путают с факторингом. Действительно, они обладают схожими и существенно отличными финансовыми операциями. Чем отличается факторинг от форфейтинга?

Факторинг - это реализация товаров в отстрочу части платежей (до 80% стоимости), которая реализуется поставщиком (владельцем товаров)через банк или факторинговую компанию.

Отличие факторинга от форфейтинга:

- Сроки проведения платежных операций. При факторинге сроки составляют максимум 180 дней. При форфейтинге - может быть и несколько лет.

- Распределение рисков. Форфейтер обязуется брать на себя все риски. Фактор всегда кладет часть ответственности на клиентов (чтобы снизить риски обязательно страхуется товар).

- Банковские сделки факторинг и форфейтинг. Факторингом передается только часть платежа от покупателя до поставщика. В форфейтинге идет полный расчет с продавцом, притом такие обязательства можно продавать в отличии от факторинга.

В современных схемах бизнеса часто применяются оба вида финансовых операций.