Добавленная стоимость как основа развития предприятия

Принципы добавления стоимости работают по отношении к любым видам деятельности будь то оказание услуг или производство продукции или даже торговля. Ведь торговля — это самая прекрасная часть производства. Любой продукт можно назвать товаром только тогда, когда была оплачена его цена при выборе потребителя. До этого момента любой продукт является все еще производственным сырьем, но с большим потенциалом закрыть потребность потребителя за финансовое вознаграждение.

То есть в разных сферах деятельности примерно будет происходить то же самое просто в разных пропорциях с разными особенностями. Рассмотрим процесс добавления стоимости на примере выпуска товарной продукции. В чем разница между добавленной стоимостью и себестоимости товара?

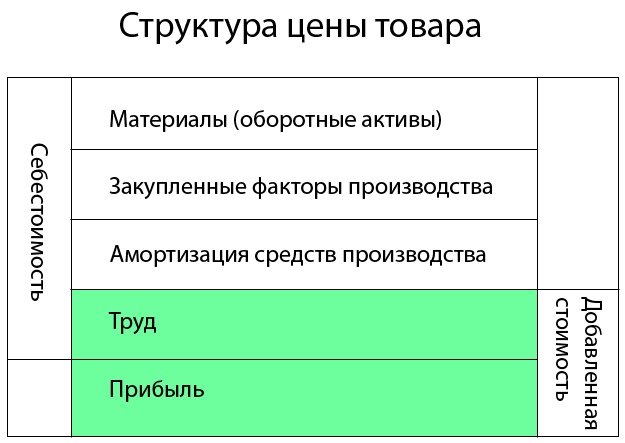

Схема структуры цены товара

Расходы на производственные ресурсы и материалы НЕ включаются в добавленную стоимость! Составляющие цены товара:

Итак, для того чтобы произвести каждую товарную единицу нужно закупить:

- Материалы и сырье из которых и будет выпускаться продукция. Это могут быть основные какие-то компоненты либо, как и вспомогательные дополнительные материалы. Все производственные материалы, сырье комплектующие становятся оборотными активами, которые потом преобразуются в готовую продукцию.

- Второй элемент ресурсы – это всякие прочие закупаемые факторы производства. Например, чтобы цех работал нужна электроэнергия, водоснабжение, аренда складского помещения и т.д.

- Третий фактор амортизация – это основные средства или внеоборотные активы производства. Вложения в научно-исследовательские и опытно-конструкторские разработки, патенты. То есть все что является в итоге внеоборотными активами и затем амортизируется в процессе деятельности.

Все вышеперечисленные средства получены от внешних поставщиков и подрядчиков тогда это относится к данной категории.

Пример добавленной стоимости

Оплата труда плюс прибыль – это есть добавленная стоимость. Если же производственная база создавалась своими собственными силами в таком случае она относится к иной категории – труд! Но в основном к труду относится обычный найм работников для производства продукции.

- Оплата труда. В нашем примере труд – это любые выплаты работникам, любая зарплата и не важно, было ли это зарплата выплачена во время создания производственной базы, во время создания внеоборотных активов, внутренним трудном предприятия либо это труд в процессе обычной текущей деятельности предприятия.

- Прибыль. Главная часть.

Труд и прибыль – это и есть добавленная стоимость, которую создает предприятие. А материалы, закупленные факторы производства и средства производства, который переносит свою цену производства через амортизацию – это уже не включается в показатель ДС, а является стоимостью, переданной внешним поставщикам.

Добавленная стоимость и себестоимость продукта

В этом и заключается ключевая разница между добавленной стоимостью и себестоимостью производимой продукции. Все что заложено в цену товара кроме прибыли является его себестоимостью. В то же время добавленная стоимость – это прибыль плюс оплата труда. Из выше приведенного материала выводим формулу для расчета добавленной стоимости в Excel:

Добавленная стоимость ДС = Прибыль + Оплата труда

или так:

ДС = Цена готовой продукции – (Производственные материалы + Факторы производства + Внеоборотные активы)

Прибыль – это результат деятельности предприятия.

Прошу заметить, что налоги здесь мы не рассматриваем, так ка это базовый обзор главного финансово-экономического показателя эффективности предприятия. Предполагаем, что все налоги, которые к чему-то относятся они внутри вот этих категорий цены товара.

Влияние на показатели добавленной стоимости предприятия

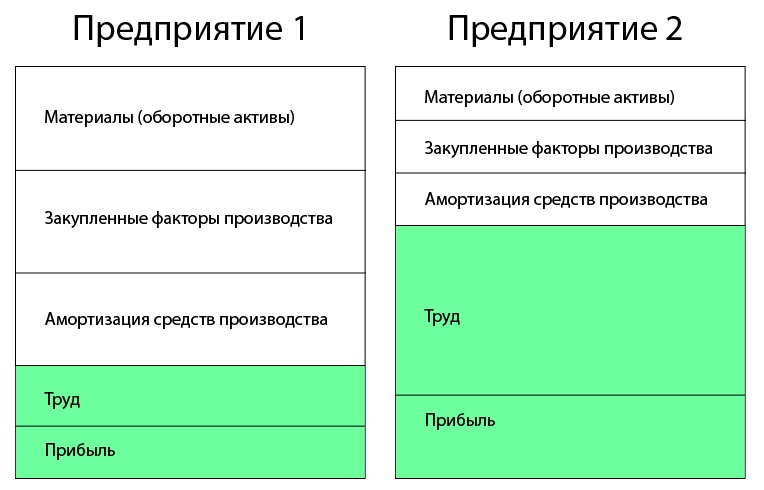

Теперь давайте остановимся на разных комбинациях этих вариантов. Посмотрим, например, как могут между собой соотноситься труд и прибыль. Посмотрим на пример номер 2 в следующей комбинации:

Слева мы видим ситуацию производства, когда добавленная стоимость занимает малую долю внутри цены товара. То есть мы видим всего лишь примерно ≈27%, а во втором случае мы видим ситуацию, когда добавленная стоимость занимает большую часть формируемой ценой товара - примерно ≈62%.

Нам важно понимать, что на разных рынках в разных отраслях есть разные предприятия. Одни зарабатывают на объемах производства другие на рентабельности. В разных отраслях и на разных рынках есть факторы, на которые можно воздействовать в целях увеличения добавленной стоимости. А есть факторы, на которые воздействовать весьма нецелесообразно или даже невозможно.

Например, цена может формироваться рынком и вот эта граничная планка (плато) она может быть фиксирована в определенных границах на определенных уровнях в определенные периоды сезонности и т.д. Как не будет пытаться предприятия увеличивать свою стоимость продукции оно рано или поздно упрется в некую величину и дальше повышена быть не сможет. Но в любом случае у предприятия будет коридор для маневра, в рамках которого оно может пытаться структурировать цену своей продукции. А вот эти факторы они уже в какой-то степени находится под влиянием предприятия и много от чего зависит.

Можно попытаться снизить цены закупаемых материалов, снизить расходы факторов производства. То есть увеличение добавленной стоимости на предприятии зависит от повышения цены и от снижения издержек при закупаемых всех трех видов факторов.

Но давайте теперь посмотрим другую комбинацию. Нас интересует сейчас труд и прибыль. Посмотрите это две, казалось бы, одинаковых структуры цен на двух разных предприятиях.

Но в Предприятии 1 (слева) доля добавленной стоимости в структуре цены занимает меньшую часть чем в Предприятии 2 (Справа). А также доля труда в Добавленной Стоимости (ДС) для Предприятия 2 больше, чем его доля в ДС первого предприятия.

Эта пропорция в основном на практике определяется стоимостью труда, то есть средними зарплатами персонала. Если на рынке труда зарплаты маленькие конечно же работодатель будет платить не большие вознаграждения, и доля труда в стоимости продукции будет относительно небольшой. Чаще всего работодатели и прижимают наемный персонал, чтобы получить больше прибыли.

В первом случае (на предприятии 1) работодатель небольшую долю прибыли себе заберет и эти решения зависят от многих факторов:

- Рыночной конъектуры (как для товара, так и рынка труда).

- Уровня рентабельности производства.

- Объема реализации.

- Уровня конкуренции (как на рынке труда, так и по реализуемой продукции).

- Долговые обязательства перед кредиторами и инвесторами.

- Стратегии развития предприятия.

Теперь давайте посмотрим, что же происходит с добавленной стоимостью в макроэкономике?

Добавленная стоимость как основа развития экономики

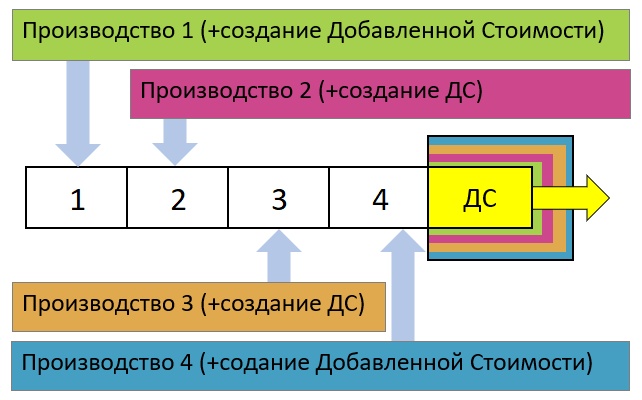

Представим себе предприятие, которое закупает факторы производства у четырех разных поставщиков.

Валовая добавленная стоимость предприятия

Как выше показано на картинках, когда закупаются материалы и внешние факторы производства. Допустим, что первый фактор производства у нас закупается у какого-то одного внешнего поставщика, а второй фактор у второго и т.д. Все это – часть экономики. Мы видим уже пять предприятий взаимосвязанных и первые 4 являются внешними поставщиками для предприятия 5, которое также создает свою добавленную стоимость в дополнении к четырем добавленных стоимостей у каждого из предприятий-поставщиков. У них такие же цепочки создания и все вместе образуют валовую добавленную стоимость конечного продукта для конечного потребителя.

Обратите внимание, что в результате происходит с экономикой на макроуровне в целом. Чем сложнее конечный продукт, тем он дороже и тем больше добавленных стоимостей создается. В результате растет итоговая валовая добавленная стоимость и больше растет именно труд как мы видели раньше. Труд – является основным фактором, который дополняет добавленную стоимость, потому что по цепочке вниз везде на каждом из этих предприятий есть своя часть труда. У них тоже есть свои поставщики и так далее. В итоге можно сказать, что в росте экономики все определяет труд и прибыль. Конечно же прибыль, по сути, это труд владельцев организаторов предприятия, которые сумели все это организовать – это их плата за успех, риск или неудачу.

Так вот если экономика будет продавать сырье – по сути добавленной стоимости будет создаваться очень мало. Цены на сырье регулируются мировыми рынками и невозможно влиять на тот самый потолок по цене. Нет возможности влияния на богатства экономических благ в сырьевой экономике. Повезет если цены на ресурсы на мировых рынках будут высокие и в результате продаж будет оставаться много добавленной стоимости исключительно на добычу сырья. Вопрос в том куда эту добавленную стоимость направлять? Забирать всю как прибыль и капитализировать или куда-то вкладывать или оставлять внутри экономики повышая зарплаты? Возможно создавать новые производства в расширения действующих производств.

Но если в стране много сложных производств, где много создается всякой добавленной стоимости – это уже иной вид макроэкономики. То есть экономический уровень такой страны высок и чем больше труда в такой экономике, тем выше опять же добавленная стоимость.

Поэтому важно создавать такие предприятия, которые дают много добавленной стоимости и которые создают большую валовую добавленную стоимость в стране. Необходимо формировать все производственные цепочки, и чтобы взаимодействие между разными предприятиями было слаженно. Потому что, когда происходит все правильно и последовательно нет лишних убытков, так называемых транзакционных потерь.

На практике часто вмешиваются факторы, разрушающие четкое взаимодействие и последовательность экономических процессов, возникают дополнительные убытки и далеко не все как на схемах получается. Не достигаются те уровни показателей, которые планировались. Но если есть видение целостной экономической стратегии все тактики можно оптимизировать и модифицировать тактические задачи по ситуации на пути к главной цели:

- Создавать цепочки с хорошей добавленной стоимостью.

- Формировать сильную и независимую экономику.

- Не подводить своих граждан и международных партнеров.

- Достойно оценивать труд наемных работников.

- Формировать внутреннюю потребительскую базу внутри страны с высокой покупательной способностью.

Чтобы рос внутренний рынок важно верить и делать. Именно такой подход будет вести к росту общего благосостояния.

Для визуального анализа и контроля показателей добавленной стоимости на предприятии используйте интерактивный дашборд с визуализацией данных в формате Excel:

Скачать отчет по добавленной стоимости в Excel

Перейдя выше по ссыкле в конце статьи можно бесплатно скачать файл Excel (*.xlsx) с шаблоном. Просто заполните лист «Data» своими исходными значениями и пользуйтесь в собственных целях. Там же на сайте exceltable.com находится много других отчетов в виде презентаций визуализации данных в Excel.